Kiedy opłaca się przepłacać, czyli o nadpłacaniu kredytu

Comiesięczne raty kredytu stanowią zwykle poważne obciążenie dla domowego budżetu. Bywa jednak, że w wyniku awansu zawodowego i podwyżki, niespodziewanego prezentu czy innej przyczyny, w portfelu pojawiają się wolne środki.

Przezorni myślą wtedy o oszczędzaniu. Zdaniem Expandera warto jednak przeznaczyć je na nadpłatę kredytu hipotecznego. Takie rozwiązanie, jeśli zostanie dobrze wykorzystane, może przynieść nawet kilkadziesiąt tysięcy złotych oszczędności.

Jakie korzyści daje nadpłacanie rat

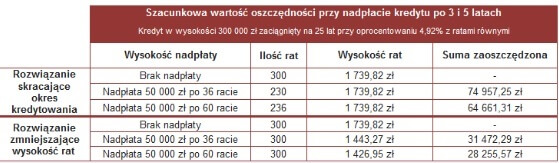

Jeśli w budżecie domowym pojawią się dodatkowe środki, a nasze konto obciąża kredyt hipoteczny, warto taki kapitał przeznaczyć na nadpłatę zobowiązania. Decydując się na to możemy zwykle wybrać jedno z dwóch rozwiązań – albo obniżymy wysokość zobowiązania, dzięki czemu szybciej się go pozbędziemy, albo zmniejszymy wysokość miesięcznych rat i w ten sposób ulżymy naszemu portfelowi.

– Pierwsze rozwiązanie jest popularniejsze, bo pozwala na znacznie większe oszczędności. Są one związane ze skróceniem okresu, w którym bank nalicza odsetki. Dodatkową korzyścią jest też to, że wcześniej pozbędziemy się zobowiązania. -twierdzi Dorota Binich, dyrektor departamentu produktów bankowych firmy Expander. – Drugie rozwiązanie przynosi mniejsze oszczędności, pozwala jednak od razu ulżyć domowemu budżetowi dzięki zmniejszeniu miesięcznych rat kredytu.Rozwiązanie to jest preferowane przez banki, ponieważ nie wpływa na długość okresu kredytowania.

Kiedy opłaca się nadpłacać kredyt

Wydawać by się mogło, że jeśli dysponujemy odpowiednimi środkami, warto zacząć nadpłacanie kredytu jak najszybciej. Okazuje się jednak, że banki nie są zbyt przychylne takim działaniom. W związku z tym wprowadzają ograniczenia maksymalnej wysokości wcześniejszej spłaty (np. 30% wartości kredytu) lub dodatkowe opłaty związane z nadpłatą. – Wiele instytucji finansowych przez okres 3 – 5 lat od rozpoczęcia spłaty pobiera prowizję od nadpłaconych środków -przypomina Dorota Binich, Expander.

– Zwykle wynosi ona około 2% , co sprawia, że opłacalność takich działań się zmniejsza. Dodatkowo bank może wymagać aneksu do umowy dotyczącego skrócenia okresu spłaty zobowiązania, co również będzie wiązać się z kosztami. Część banków dopuszcza częściową bezpłatną spłatę kredytu, jeśli wysokość nadpłaty nie przekracza określonej przez bank kwoty kapitału do spłaty. Dlatego warto zorientować się, jakie są warunki wcześniejszej spłaty naszego zobowiązania. Jeśli okaże się, ze zostaniemy obciążeni wysoką prowizją, dobrym rozwiązaniem może być wstrzymanie się z nadpłatą i skorzystanie z jakiegoś produktu oszczędnościowego w pierwszych latach spłaty kredytu. Może to być na przykład konto oszczędnościowe, na którym kapitał ten będzie przynosił dodatkowe korzyści, a następnie dokonać jednej, pozbawionej zbędnych opłat, wpłaty– radzi ekspertka.

Z nadpłatą nie warto jednak czekać zbyt długo. Jak pokazują wyliczenia, im wcześniej zaczniemy nadpłacać, tym większe oszczędności można osiągnąć. – Struktura miesięcznych rat zmienia się w czasie– wyjaśnia Dorota Binich, Expander. – Zmniejsza się udział odsetek a zwiększa część kapitałowa. Pod koniec okresu kredytowania ta pierwsza stanowi już niewielką część raty. Dlatego też nadpłata kredytu np. 25 latach nie przyniesie nam prawie żadnych korzyści – kapitał, od którego naliczane są odsetki jest w tym momencie nieznaczny.

Zanim zaczniesz przepłacać poinformuj bank

Decyzję o przeznaczeniu dodatkowych środków na wcześniejszą spłatę kredytu należy zawsze skonsultować z bankiem. Jeśli bez żadnej informacji po prostu przelejemy większą sumę na konto, które obsługuje nasz kredyt, może się okazać, że pieniądze utkną na rachunku. Instytucja pobierze je dopiero na poczet kolejnej raty, co w żaden sposób nie wpłynie na nasze zadłużenie. Warto także zwrócić uwagę na dodatkowe opłaty, które mogą wiązać się z taką operacją – chodzi o prowizję od wcześniejszej spłaty oraz dotyczący jej aneks. – Zapoznanie się z procedurą powinno być pierwszym krokiem, który podejmiemy chcąc dokonać nadpłaty. Pozwoli to uniknąć zbędnych problemów i nieporozumień. Dodatkowo, poświęcając nieco czasu, warto wyliczyć, które z rozwiązań jest dla nas najkorzystniejsze. Pomoc doradcy finansowego może ułatwić i przyśpieszyć ten proces. Może on dobrać dla nas produkt oszczędnościowy, który pozwoli gromadzić i pomnażać środki, które chcemy przeznaczyć na nadpłatę – radzi Dorota Binich, Expander.

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za zainteresowanie finansowaniem działalności! Nasz konsultant skontaktuje się tak szybko, jak to tylko będzie możliwe!

Może to Ci się spodoba

Co piąta firma ujawnia wysokość wynagrodzenia w ogłoszeniu o pracę

W zdecydowanej większości ogłoszeń o pracę wynagrodzenie nie jest ujawniane, ponieważ najczęściej uzależnione jest od doświadczenia danego pracownika.. Jednak 19 proc. firm decyduje się na upublicznienie oferowanych na danym stanowisku zarobków. Podanie

Cash Back – na czym polega?

Aktualnie banki oferują swoim klientom szeroki zakres usług, które mają uprościć życie i zmierzają do szybkiego załatwienia sprawy, bez stania w kolejce lub odwiedzin w placówce. Wśród różnych produktów bankowych

Czym charakteryzuje się kredyt technologiczny?

Aktualnie część firm stawia na doskonalenie, zakup lepszego wyposażenia i inwestowanie w innowacyjne technologie. To bardzo ciekawe i korzystne rozwiązanie, bowiem ułatwia prosperowanie przedsiębiorstwa oraz stwarza możliwości. Wiadomo jednak, że

Czego powinni się obawiać notoryczni dłużnicy

Według kolejnych raportów Głównego Urzędu Statystycznego rośnie wysokość zadłużenia przeciętnego Polaka. Do najbardziej zadłużonych należą mieszkańcy województwa mazowieckiego oraz dolnośląskiego, najmniej kredytów do spłacenia mają mieszkańcy województwa świętokrzyskiego i lubelskiego.

Media społecznościowe to miejsce najgorętszych dyskusji o bankach i oszczędzaniu

Internauci chętnie dyskutują w sieci o oszczędnościach. W I kwartale tego roku w mediach społecznościowych pojawiło się blisko 90 proc. wszystkich wzmianek o bankach – wynika z badania IMM. Klienci radzą, czasami dają gotowe rozwiązania.

Kredyty gotówkowe tanie jak nigdy

Niskie stopy procentowe automatycznie obniżają ratę kredytów ze zmiennym oprocentowaniem, głównie hipotecznych. Kredyty konsumpcyjne zaciągane na kilka lat z reguły maja jednak stałą stopę oprocentowania. Dla obecnie branych pożyczek jest ona

{kind=link}

0 Komentarzy

Brak komentarzy!

Możesz być pierwszy - dodaj komentarz!